Gastbeiträge

Tokenisierung von Investmentfonds: Unnötiges „Technikzeugs“ oder (Über-) Lebensversicherung für die Fondsindustrie?

08.11.2022

Die Tokenisierung von Fondsanteilen wird in jüngster Zeit immer stärker diskutiert. Während einige Marktteilnehmer der Meinung sind, dass die Tokenisierung der Fondshülle wenig bringt, ist eine wachsende Gruppe davon überzeugt, dass dieser erste Schritt entscheidend sein wird, um das Überleben der Fondsindustrie zu sichern. Welche Potentiale mit einer Tokenisierung der Fondsanteile einhergehen und welche nicht wird der nachfolgende Artikel erläutern. Dabei werden neben den regulatorischen Rahmenbedingungen insbesondere auch die prozessualen Aspekte erörtert und aufgezeigt welche Möglichkeiten kurz-, mittel- & langfristig bestehen.

Die Ausgangslage

Die Fondsindustrie ist mit rund 60 Billionen EUR weltweit und 20 Billionen EUR in der EU im Bereich der Kapitalanlage eine der größten Industrien (Stand 11/2022). Auch wenn jährliche Wachstumsraten zwischen 5-10% als normal gelten, hat das Produkt „Investmentfonds“ kein rein positives Image. Investmentfonds zählen zu den Produkten, die eher verkauft werden als sich einer aktiven Nachfrage erfreuen und gelten oft als zu teuer. Darüber hinaus werden die Renditeversprechen von aktiv gemanagten Investmentfonds nicht immer eingehalten.

Vor diesem Hintergrund haben seit den 1990er Jahren die sogenannten „Exchange Traded Funds (ETF)“ den Weg in die Depots der Anleger gefunden. Sie bilden in aller Regel offizielle Indizes nach und sind deutlich günstiger als klassische Investmentfonds. Der Nachteil ist dabei aber, dass sie eine Index-übergreifende Portfoliostruktur nicht mitbringen und ihr Angebot daher nur ein eingeschränktes Investment-Universum umfasst.

Bei Betrachtung der Welt der nicht-ETFs (nachfolgend „OTC (Over-the-Counter)-Fonds“) ist festzustellen, dass deren Angebot und das Investment-Universum, um ein Vielfaches größer ist, ihre Kosten aber auch. Vor diesem Hintergrund stellen sich drei für diesen Artikel zentrale Fragen:

1. Gibt es (technische) Möglichkeiten, OTC-Fonds günstiger anzubieten?

2. Gibt es (technische) Möglichkeiten, OTC-Fonds digital zu vertreiben und sie damit auch für jüngere Generationen attraktiver zu gestalten?

3. Ist die Blockchain-Technologie1 eine technische Möglichkeit, um die Fragen Nr. 1 & 2 mit „ja“ zu beantworten?

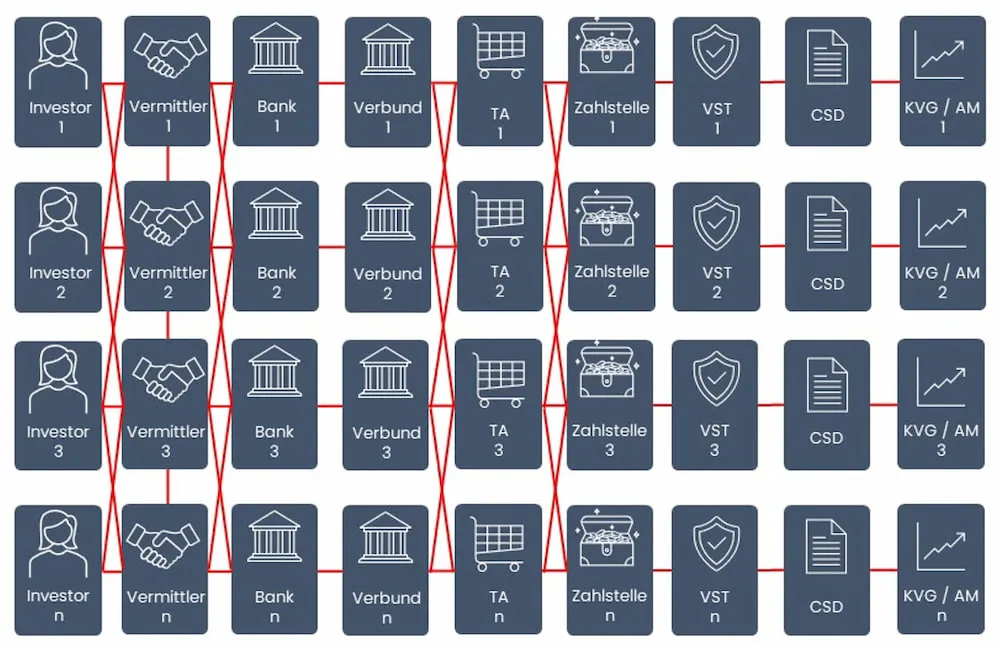

Ein Blick auf die heutige Prozesskette (siehe Abbildung 1) zeigt die Probleme und Kostentreiber der OTC-Fonds deutlich:

1. Fondsabwicklung:

A) Es sind viele Intermediäre eingebunden, die nicht alle regulatorisch nötig sind, aber Kosten produzieren.

B) Es existiert ein hohes Maß an Schnittstellen und keine einheitliche Datenbasis, was erhebliche Abstimmaufwände bedingt.

C) Hohe Durchlaufzeiten, die sich in der Praxis auch z.T. mit Settlement-Zeiten von t+3 bis t+4 niederschlagen, was de facto nicht mehr zeitgemäß ist.

2. Fondsvertrieb:

A) Der Vertrieb von Investmentfonds ist wenig innovativ, wenig digital und erfüllt die digitalen Anforderungen & Erwartungen der Generationen Y, Z und jünger kaum.

B) Das Produkt Investmentfonds ist viel zu weit weg vom Kunden / Investor.

Abbildung 1: Illustrative Ausgangslage in der Fondsindustrie

Beide Aspekte zusammen führen im Ergebnis dazu, dass die Investmentfondsindustrie ein hohes Risiko fährt, ohne signifikante Veränderungen, die Investoren von morgen schon heute zu verlieren.

Regulatorik als Innovations-Türöffner?

Wenn Innovation ausbleibt, sind branchenübergreifend oft die gleichen Argumente zu hören, eines davon ist sicher: „Wir haben das immer schon so gemacht“ ein anderes ist oft auch „Der Gesetzgeber lässt uns hier keine Wahl“.

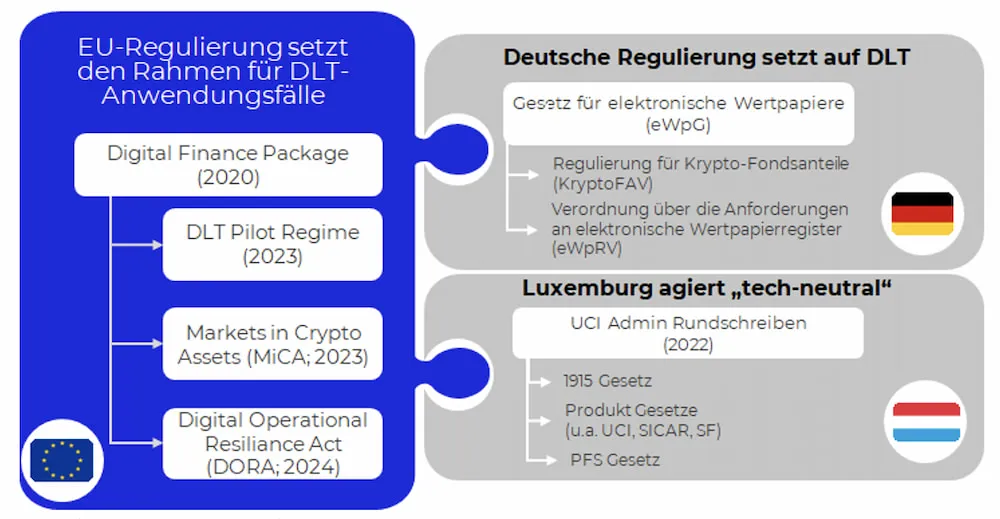

An dem zweiten Argument ist im Umfeld der Fondsindustrie sicher auch etwas Wahres dran, weil es sich um einen stark regulierten Markt handelt, der selbst in der EU nicht vollständig harmonisiert ist. Während wir beispielsweise in Luxemburg einen sogenannten „Registermarkt“ vorfinden, bei dem die Registrierung von Fonds über sogenannte Transfer Agents abgewickelt wird, haben wir in Deutschland und teilweise auch in Frankreich sogenannte „Zentralverwahrer-Märkte“, bei denen die Anteilscheine von emittierten Fonds in Globalurkunden registriert und verbrieft sind. Darüber hinaus herrschte auch lange Zeit Unklarheit darüber ob und inwiefern neue Technologien, wie DLT, bei der Abwicklung und der Registrierung von Fondsanteilen zum Einsatz kommen dürfen.

Der Juni 2022 war in dieser Hinsicht ein entscheidender Monat, da mit Deutschland und Luxemburg zwei der größten europäischen Fondsmärkte, formell bestätigt haben, dass die Distributed-Ledger-Technologie zur Führung von Fondsanteilsregistern sowohl für AIFs als auch für OGAWs verwendet werden darf. In Deutschland legt dafür die am 18. Juni 2022 in Kraft getretene Verordnung über Kryptofondsanteile (KryptoFAV) die regulatorische Basis. Die KryptoFAV ermöglicht fortan Sondervermögen die Ausgabe von Kryptofondsanteilen in einem Kryptowertpapierregister.

Mit der KryptoFAV wurden Kryptofondsanteile für Investmentfonds eingeführt, die über Kryptowertpapierregister ausgegeben werden können. Die KryptoFAV ist eher kurzgehalten und sieht vor, dass die grundlegenden Bestimmungen des eWpG für Kryptowertpapierregister und für Kryptowertpapiere sinngemäß auch für Kryptofondsanteile gelten. Die KryptoFAV enthält aber auch wichtige Ausnahmen vom eWpG. So darf nur die Verwahrstelle des Investmentfonds oder eine von der Verwahrstelle bestellte und nach dem KWG für die Registrierung von Kryptowertpapieren zugelassene Registerstelle als Kryptowertpapierregisterführer fungieren.Nahezu parallel dazu hat die Commission de Surveillance du Secteur Financier („CSSF“) in Luxemburg klargestellt, dass jeder OGAW-Verwalter, der die Funktion der Registerstelle wahrnimmt, die DLT zur Führung des Anteils-/Aktionärsregisters nutzen kann. In diesem Zusammenhang erklärte die CSSF, dass sie einen „technologieneutralen“ und „flexiblen Regulierungsansatz beibehält, um neue Möglichkeiten nicht zu behindern und offen für Innovationen zu bleiben“.

Der „technologieneutrale“ Ansatz bedeutet, dass zunächst die einschlägigen Fondsgesetze von den Fondspromotoren berücksichtigt werden müssen, um zu bestimmen, ob Anteile/Aktien in der eingetragenen Form gehalten werden können.

Damit gehen Deutschland und Luxemburg zwar unterschiedliche Wege, erlauben aber gleichermaßen die DLT basierte Anteilscheinregisterführung und legen damit die Basis für einen deutlichen Digitalisierungs- & Innovationsschub innerhalb der Fondsindustrie (siehe Abbildung 2).

Abbildung 2: Gesetzlicher Rahmen EU, DE & LUX

DLT als Innovations-Booster?

Auch wenn regulatorisch der Einsatz von DLT grundsätzlich möglich ist, stellen sich viele dennoch die Frage, worin die Vorteile liegen und was es bringen soll, wenn zunächst nur die Fondshülle „On-Chain“ ist, aber die im Fonds gemanagten Assets nicht.

Diese Frage soll nachfolgend aus zwei verschiedenen Perspektiven betrachtet werden:

1. Tokenisierung: Möglichkeiten von tokenisierten Fondsanteilen

2. Digitalisierung: Möglichkeiten von DLT als Basis zur digitalen Transformation der Fondsindustrie

Wenn nachfolgend über die (1) Tokenisierung von Fondsanteilen gesprochen wird, sind damit native Token also native Rechte am Sondervermögen gemeint. Dieser Hinweis ist schon deshalb wichtig, weil vielerorten zu lesen ist, dass Fonds schon lange tokenisiert werden. Es handelte sich dabei aber bisher nicht um wirkliche Fondsanteilscheine, sondern um Token die eine Inhaberschuldverschreibung verkörpert haben und mit Anteilscheinen unterlegt waren.

Basis für die „echte“ Tokenisierung von Fondsanteilen ist zunächst die DLT-basierte Führung eines Anteilscheinregister, in dem die Anteilscheine entsprechend digital registriert werden, wodurch die Verbriefung innerhalb der Globalurkunde ersetzt wird und in Deutschland damit auch die Rolle des Zentralverwahrers (CSD) disruptiert werden kann. Diese tokenisierten Fondsanteile sind damit vollständig dematerialisiert und können mittels DLT übertragen werden. In diesem Zusammenhang etabliert sich mehr und mehr der Begriff der sogenannten Blockchain- Traded-Funds (BTFs). Dieser Begriff ist bewusst an den der ETFs angelehnt und suggeriert damit eine alternative Form der Übertragung außerhalb klassischer Börsen.

Asset Manager erhalten durch BTFs neben den klassischen (OTC-)Vertriebswegen über Vertriebspartner und Börsen (via ETFs) eine dritte Möglichkeit zur Distribution ihrer Investmentfonds. Dieser wirkt per heute für viele Marktteilnehmer allerdings noch weit weg, wobei die Argumente sehr stark an die 1990er Jahre erinnern, in denen ETFs erstmalig aufgelegt wurden und die heute aus dem Markt nicht mehr wegzudenken sind. Insbesondere im Hinblick auf die nächste Generation von Investmentfonds-Kunden ist eine tokenbasierte Form von Fonds sicher ein weiteres starkes Argument pro BTF, weil diese Generation deutlich digitaler agiert und für tokenbasierte Kapitalanlagen sehr empfänglich ist.

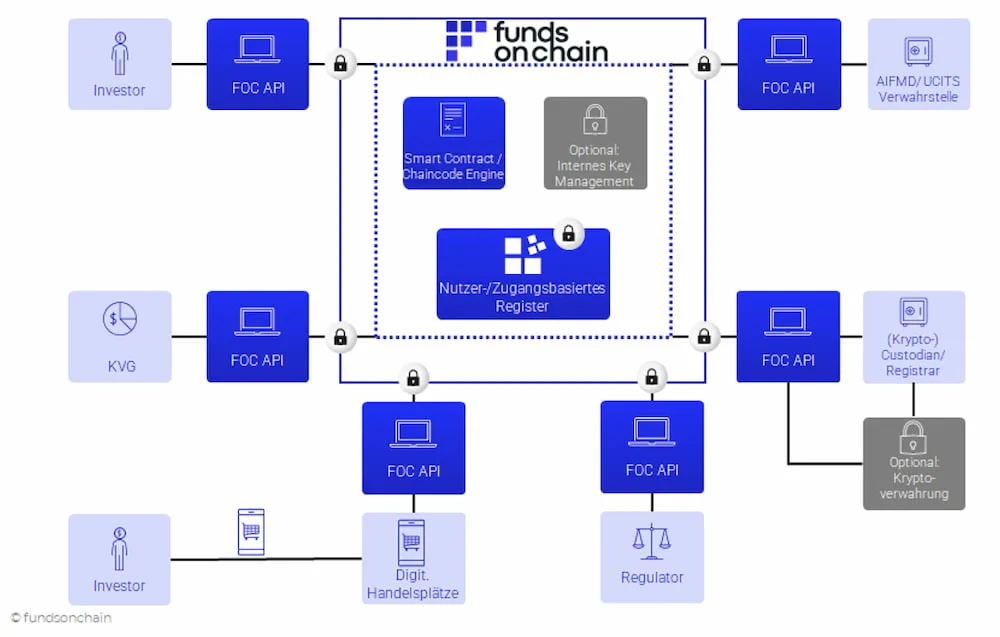

Neben der Digitalisierung des Fondsvertriebs bringt eine DLT-basierte Emission von Fonds aber noch weitere Vorteile durch den gezielten Einsatz von Smart Contracts. Die zugrundeliegende Prozesskette kann bei Verwendung ganzheitlicher Plattform-Lösungen (siehe Abbildung 3) Schritt für Schritt aufwandsintensive Aktivitäten durch Smart Contracts ersetzen und erhebliche Effizienzgewinne realisiert werden, wie z.B.:

- Berechnung der relevanten Steuerkennzahlen

- Ermittlung von Vermittlungsprovisionen

- Optimierung der NAV-Berechnung

Abbildung 3: Überblick fundsonchain

Die Vorteile einer solchen Lösung sind bereits auf den ersten Blick erdrückend. Neben der bereits erwähnten Steigerung der Effizienz durch den gezielten Einsatz von Smart Contracts werden auch sämtliche Abstimmtätigkeiten und Aufwände eliminiert, da alle Beteiligten auf einer unveränderlichen DLT-Datenbasis aufsetzen. Dadurch und durch die Disruption von Prozessbeteiligten (z.B. CSD) können Kosteneinsparungen von >50% realisiert werden.

Hinzu kommen weitere Vorteile, wie die Reduzierung der Settlement-Zeiten auf t+1 (im Ausblick: t+0) und die Sicherstellung einer Echtzeit-Transparenz in den Status der jeweiligen Fonds-Transaktion, was insbesondere dem Asset Manager zugutekommt.

Fazit

BTFs werden sich schrittweise als Alternative zu den bestehenden ETFs und OTC-Fonds durchsetzen. Zum einen lassen sich hierdurch deutliche kürzere Settlement-Zeiten realisieren und zum anderen helfen sie Handels- und Verwaltungskosten nachhaltig zu senken. Dies ist besonders wichtig, da die Fondsindustrie seit Jahren unter wachsendem Kostendruck steht und Gefahr läuft, dass die Anleger sich mehr und mehr dem Produkt Investmentfonds aufgrund zu hoher Kosten abwenden.

Es ist daher zu erwarten, dass institutionelle Anleger ihre Nachfrage nach BTFs massiv steigern werden. Bei Retail-Anlegern wird sich die Nachfrage nach Fonds auf unabhängige Investmentplattformen (z. B. Kryptobörsen) verlagern, die damit der Fondsindustrie einen völlig neuen Distributionskanal eröffnen – und das weltweit! Diese Plattformen werden den BTF-Handel als One-Stop-Shop für die Anleger massiv erleichtern, ohne Zwischenhändler wie Banken, Broker und Börsen einzubeziehen, was nachhaltig zu einer Kostensenkung führen wird.

Die grundsätzlich damit einhergehenden Möglichkeiten der inkrementellen Digitalisierung der Abwicklungsprozesse kann der Fondsindustrie weiteren Rückenwind verschaffen, um sich die Kunden von morgen bereits heute zu sichern. Die Frage, was Blockchain im Kontext der Investmentfondsindustrie im Allgemeinen und eine tokenisierte Fondshülle im Besonderen bringen soll, ist daher einfach zu beantworten: Es nicht zu tun bedeutet in unserer schnelllebigen, sich transformierenden Welt nicht weniger als den zeitnahen Tod des eigenen Geschäftsmodells.

1 Nachfolgend werden die Distributed-Ledger-Technologie (DLT) und Blockchain synonym verwendet.

Volker Braunberger

CEO / Gründer

INTAS.tech GmbH / Funds On Chain GmbH

Herr Braunberger berät seit 1997 internationale Finanzinstitute in strategischen Fragestellungen. Seit 2019 unterstützt er seine Kunden zudem bei dem strategisch sinnvollen Einsatz DLT-basierter Lösungen. Er ist u.a. CEO und Gründer der Funds On Chain GmbH, einer SaaS-Plattform zur DLT-basierten Abwicklung von Investmentfonds.

Weitere Beiträge

Krypto-Verwahrung für Institutionen wie Banken, Broker und weitere Finanzinstitute

Institutionelle Krypto-Adoption 2026 in Europa: Experten-Insights und Ausblick

Wie entwickelt sich die institutionelle Krypto-Adoption in Europa in 2026? Stephanie Hurry & Dr. Ulli Spankowski teilen ihre Erfahrungen und blicken voraus